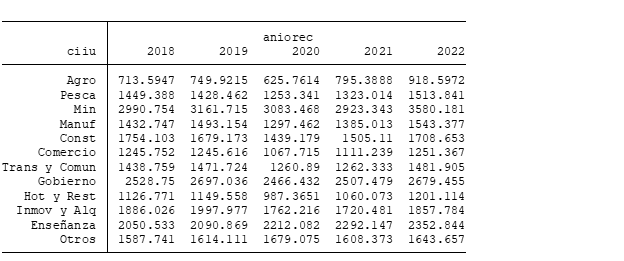

Ingresos nominales mensuales promedio por sectores productivos (CIIU)

datos expandidos, elaborados con el software STATA.Fuente. Enaho capítulo 500, años 2018 al 2022

Se puede apreciar que los sectores con mayores ingresos son la minería, la enseñanza y sorprendentemente el "GOBIERNO". En todos los sectores los ingresos disminuyeron en el 2020. Y los ingresos nominales se recuperaron respecto al 2020. Sin embargo, los ingresos fueron afectados por la inflación, lo que no se muestra en este cuadro.